Im September 2023 erhöhte die europäische Zentralbank (EZB) den Leitzins auf einen Rekordwert von 4,5 Prozent. Für ihre Einlagen bei der Nationalbank bekommen Banken seither 4 Prozent Zinsen. Das sorgte für Milliardenausschüttungen an die Aktionäre.

Die Banken in Österreich schreiben Milliardengewinne. Alleine 14,1 Milliarden Euro betrug der Gewinn im Jahr 2023. Die Gewinnsteigerung im Bankensektor ist damit laut Österreichischem Gewerkschaftsbund die dritthöchste in ganz Europa.

Grund dafür ist unter anderem der hohe Einlagenzins der europäischen Zentralbank (EZB) in Frankfurt am Main. Er liegt derzeit bei 4 Prozent. Das heißt, dass Banken für ihre Einlagen bei der Österreichischen Nationalbank (OeNB) 4 Prozent Zinsen bekommen. Und von diesen Einlagen gibt es viele. Nicht zuletzt deshalb, weil die europäische Zentralbank durch die Käufe von Anleihen immer wieder hohe Geldsummen an die Banken transferiert hat.

Da die Nationalbank dem Staat gehört, finanzieren die Steuerzahler die Gewinne der Banken. Die OeNB rutschte aufgrund des hohen Einlagezins kräftig ins Minus. Die 4 Prozent Zinsen gibt es für Banken zudem komplett ohne Mindestlaufzeit.

Zinsen lange Zeit nicht weitergegeben

Von den fixen 4 Prozent Zinsen auf ihr Erspartes, das die Banken bei der Nationalbank bekommen, waren die Sparer in Österreich lange weit entfernt. Denn die Banken haben nach der Erhöhung des Leit- und Einlagenzinses der EZB zunächst nur die Kreditzinsen umgehend erhöht. Die Sparzinsen stiegen deutlich langsamer an, was zu riesigen Gewinnen geführt hatte.

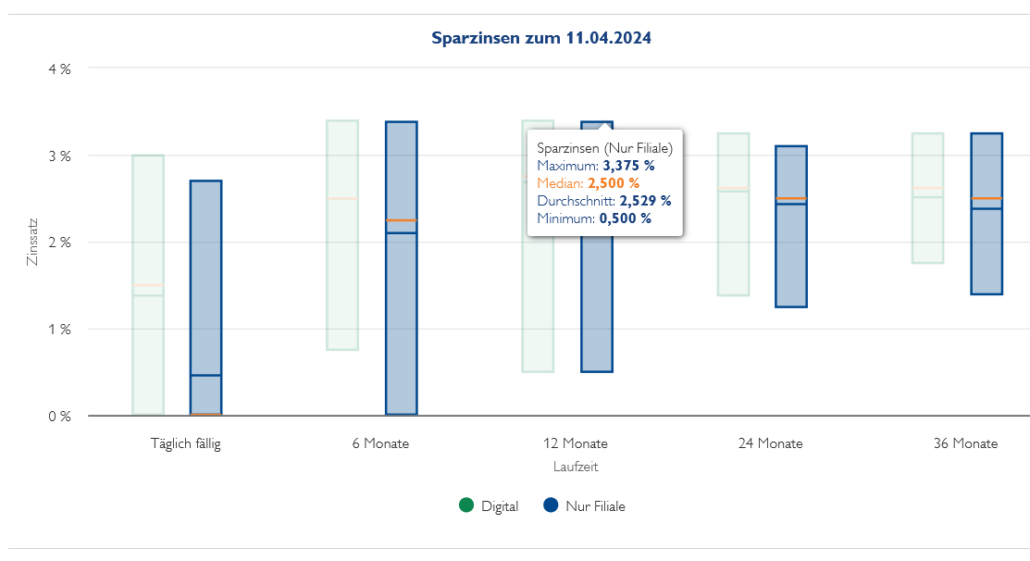

Zwar hat sich die Lage bei Anlagen, die für eine bestimmte Zeit gebunden sind, seit Winter 2023 im Durchschnitt leicht gebessert. Trotzdem bleiben die meisten Sparformen mit fixer Laufzeit deutlich unter den 4 Prozent zurück. Ist der vereinbarte Fixzinssatz einmal abgelaufen, müssen sich Sparerinnen mit fast nichts begnügen. Denn der Grundzinssatz beträgt bei den großen österreichischen Banken meist 0,01 Prozent.

Bei der Erste Bank und Sparkasse bekommt man beim Sparkonto ohne Laufzeit sogar das Doppelte des Grundzinssatzes: ganze 0,02 Prozent.

Im Durchschnitt bekamen österreichische Sparer und Sparerinnen im Februar 1,07 Prozent Zinsen auf ihre Bankeinlagen. Obwohl deutlich bessere Angebote existieren, gibt es viele Menschen, die ihr Geld ohne spezifische Sparform in den Filialen geparkt haben, wo es laut Nationalbank mit einem Median von 0,01 Prozent verzinst wird.

Übergewinnsteuer ignoriert

Weil die Banken die gestiegenen Zinsen so schleppend weitergegeben hatten, wurde auch in Österreich der Ruf nach einer Übergewinnsteuer für Banken laut. So eine Steuer hatten im Sommer 2023 Italien, Spanien, Tschechien, Ungarn und Litauen eingeführt – mit unterschiedlichem Erfolg. In Spanien konnte der Staat damit jährlich 3,5 Milliarden Euro einnehmen und für soziale Zwecke ausgeben.

In Österreich forderten SPÖ und FPÖ eine Übergewinnsteuer für Banken. „Es gibt Länder, die eingreifen und diese Ungerechtigkeit bekämpfen“, sagte SPÖ-Vorsitzender Andreas Babler. FPÖ-Chef Herbert Kickl meinte im August 2023: „Die Banken fahren einen Rekordgewinn ein. Die Sparer jedoch gehen durch minimale Habenzinsen quasi leer aus“.

Die Regierung wollte jedoch keine Sondersteuer für den Bankensektor einführen. Eine solche sei „derzeit nicht vorgesehen“, beendete Finanzminister Magnus Brunner (ÖVP) bereits 2023 die Debatte.

Sparangebote zuletzt verbessert

ZackZack wollte von den führenden österreichischen Banken wissen, weshalb die Zinsen für Sparer so hinterherhinken. Diese verwiesen auf die Transparanzplattform der österreichischen Nationalbank für Sparzinsen und wiesen daraufhin, dass diese zuletzt gestiegen seien. Tatsächlich: Das Angebot für Sparer verbesserte sich für Privatkunden im Jahr 2024. Die attraktivsten Sparangebote mit den höchsten Fixzinssätzen gibt es am österreichischen Markt derzeit für sogenannte Neueinlagen – also Geld, das von einer anderen Bank kommt. Bei dieser Sparform kann man bei allen großen Banken, die ein solches Paket anbieten, mit Zinsen von bis zu 3,25 Prozent rechnen.

Doch auch Sparprodukte mit einfacher Fixlaufzeit von einem Jahr liegen zwar immer noch weit unter der Inflationsrate, nähern sich den vorgegebenen 4 Prozent der EZB jedoch langsam an. So betragen die Zinssätze für Anlagen mit einjähriger Laufzeit laut österreichischer Nationalbank im Durchschnitt bereits rund 2,6 Prozent.

Von den 4 Prozent der EZB ist das noch immer weit entfernt. Die Rekordgewinne der Banken dürften vorerst weitersprudeln.

Titelbild: DANIEL ROLAND / AFP / picturedesk.com